自転車保険の選び方とおすすめポイント

相手方に対する個人賠償責任補償を付帯しよう

自転車は被害者になることが多いのですが、歩行者にたいしては加害者になることが多いんだよ。

その場合、相手方に対する賠償額が非常に高額になるので必ず自転車保険に入っておこう。

相手方に対する補償は、自転車保険に加入するか、もしくは加入中の保険に個人賠償責任特約を付帯することでカバーできます。

一部の自治体ではすでに条例で自転車保険の加入が義務化されていますね。

自動車保険も傷害保険も入っていない私の場合はどうしたらよいのかしっかり学びます。

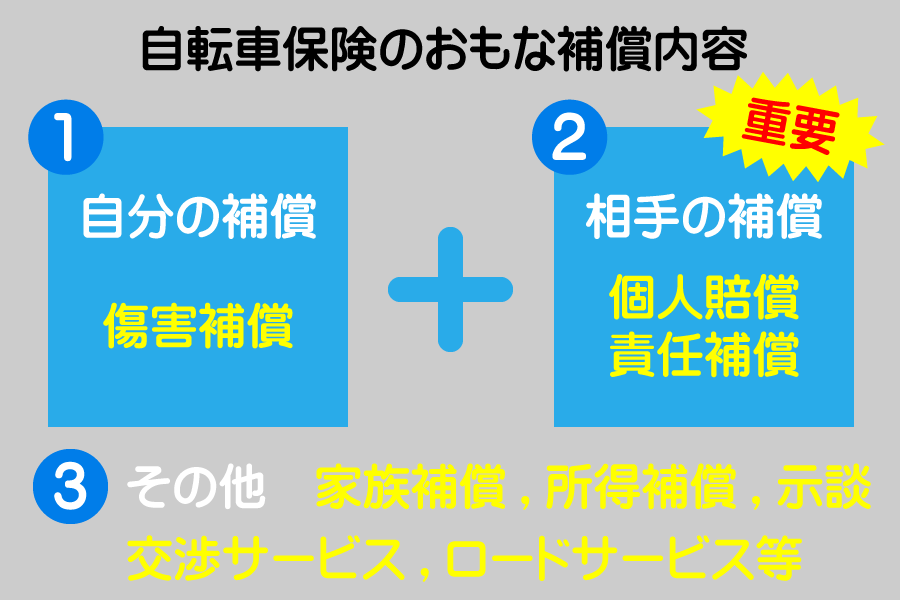

自転車保険とは

自転車保険は、自転車の運転中に自分がケガをしたり、他人にケガをさせるなどをして生じた損害に対して補償する保険です。

後述する「自分自身の補償=傷害補償」と「相手への補償=個人賠償責任補償」とがセットになった保険です。

他にも、所得補償、家族補償、示談交渉サービス、ロードサービスなど必要に応じて選ぶようにしましょう。

加入中の傷害保険や自動車保険などに、個人賠償責任特約を付与することで実質的に自転車保険に加入することと同じ効果が得られます。

自転車保険の必要性

理由1歩行者に対する賠償額の大きさ

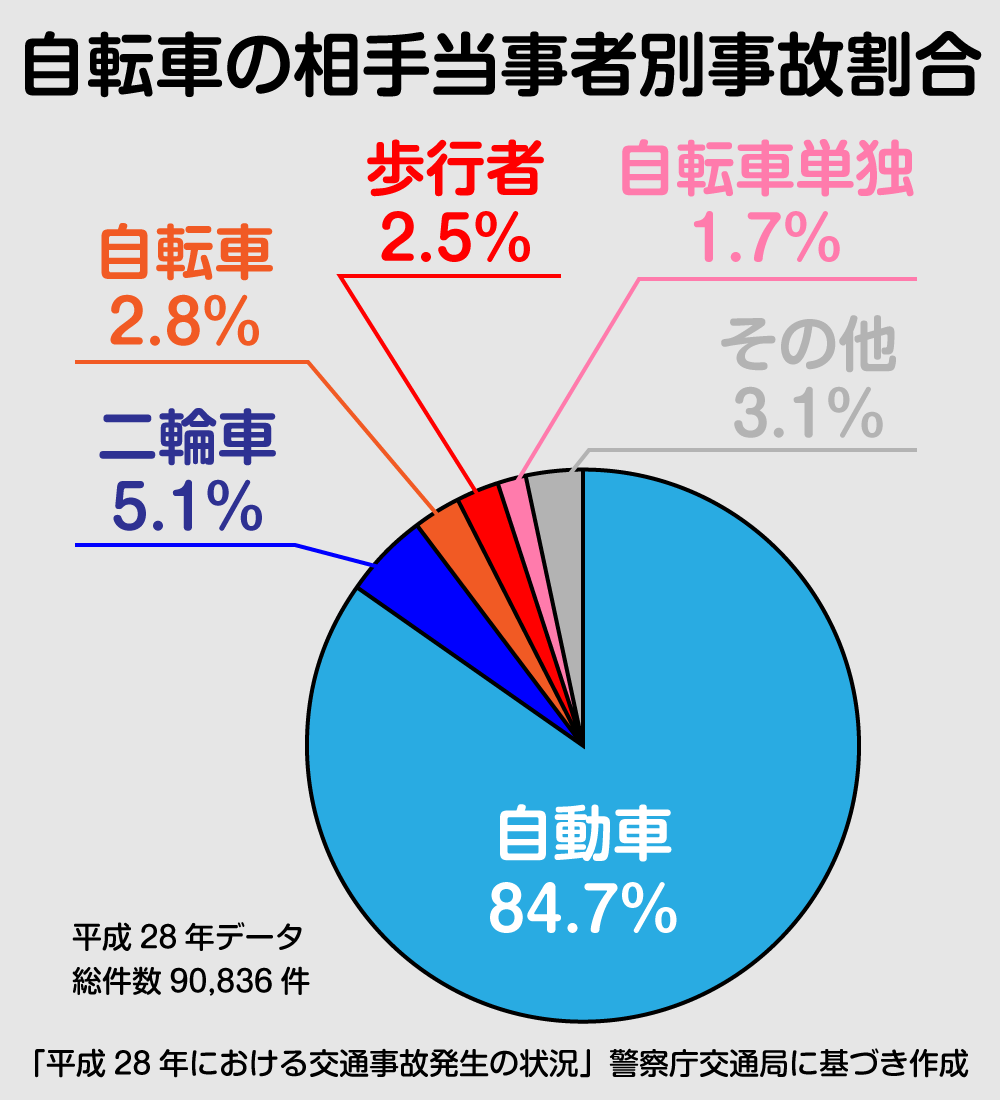

自転車の事故の場合、図のようにクルマとの事故が約85%で被害者になるケースが多いのですが、歩行者に対しては加害者になることが圧倒的に多いのです。

歩行者に対しては自転車は「凶器」と化し、相手に大きな損害を与えてしまいます。

相手を死亡させてしまったり、相手に後遺症が残った場合の賠償額は、数千万から1億円近くまでの事例があります。

平成25年の神戸地裁の判決では子どもが起こした自転車事故で約9500万円の損害賠償の判決がでています。

歩行者に対する事故率は低いですが加害者になった場合は高額の賠償額になり、一般の人が自費で払える金額ではありません。

理由2自転車事故の約65%が違反を伴う※

自転車はバイクのように免許制度がないため誰でも気軽に乗ることができます。

そのため、交通ルールの講習を受けることなく乗ることができるため、

たとえば、信号無視、右側走行、歩行者専用道路の走行など普段から目にすることがおおいのではないでしょうか。また、仮に違反しても注意されるだけであるのが現状です。

内閣府から公表されている警察庁交通局のデータによれば自転車事故の約65%が違反を伴ったものです。

交通ルールを守るのは当然ですが、普段からルールを守ることに対して意識が低い方やルールに対する認識が低い子どものいる方などは家族のためにも自転車保険に入っておきましょう。

ちなみに、平成28年の自転車事故総件数90,836件に対して違法ありの事故件数は58,503件で、64.4%※でした。毎年おおよそ65%前後を安定して推移しています。

※「平成28年における交通事故の発生状況」警察庁交通局よりデータ引用

理由3避けられない事故が起こりうる

交通ルールをキチンと守っているから、スピードをださないので大きな事故にはならない、運転技術があるので事故は回避できる、といった過信はあてになりません。

交通ルールを厳守していても事故は起こります。スピードを出していなくても大事故になります。運転技術を超える事態が起こります。

保険は入らなくてもだいじょうぶだと思っていても、万が一に備えておく必要があります。

自転車保険加入の義務化とその内容

自転車は法律上は軽車両です。オートバイやクルマと同じ車両ですが、自賠責保険のような強制的に加入が義務づけられている保険がありません。

この数年、条例で「自転車損害賠償保険等の加入」の義務付けをおこなった自治体が増えています。

この流れは今後も続き、自転車保険加入の義務化が全国に広まると思われます。

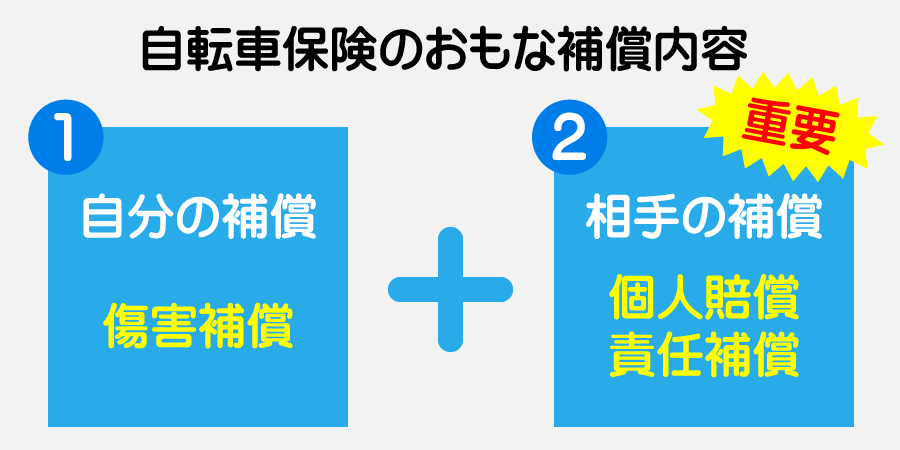

条例で義務化されている「自転車保険」とは、個人賠償責任保険もしくは自転車損害賠償保険が備わった保険のことをいいます。

すなわち、上の図の![]() と

と![]() の両方を備えている必要があります。

の両方を備えている必要があります。

![]() 自分自身(家族)だけの補償だけではなく、

自分自身(家族)だけの補償だけではなく、![]() 相手への補償が備わった保険に加入する必要があります。

相手への補償が備わった保険に加入する必要があります。

通常は、自分自身(家族)は、傷害保険、自動車保険、共済などで補償されます。単独の自損事故の場合であればこれらでカバーできます。

しかし、これらの保険は相手方への補償が付いていません。先ほど話したとおり、もし他人をケガをさせてしまった場合の補償額は高額になります。

居住地の自治体が自転車保険の加入を義務化しているかどうかにかかわらず、万一のために相手も補償できる保険に入っておきましょう。

必要な補償の内容を把握しよう

自転車保険が傷害補償と個人賠償責任補償の2つの補償(保険)から成り立っていることを理解しましょう。

傷害補償 = 自分自身の補償

傷害補償の内容

通院保険

ケガをして通院した場合に、通院1に日あたり決められて金額を受け取ることができる補償です。補償を受け取るための最低の通院日数や限度日数などが定められているので確認しておきましょう。

入院保険

ケガをして入院した場合に、受け取ることができる補償で通院と同様に1日あたり決められた金額を受け取ることができる補償と日数に関係なく一時金として受け取れる補償があります。

後遺症傷害保険

後遺症障害が残った場合に支給される補償で、障害の程度により受け取れる金額は異なります。

死亡保険

万が一亡くなった場合に遺族が受け取れる補償です。

自分自身がケガや死亡した場合には、加入中の傷害保険、自動車保険などでカバーされます。自転車の乗車中の事故でケガをしたような場合でもこれらの保険が適用されるからです。

もちろん、自転車保険に加入すれば、傷害保険と同様、通院や入院にたいしての補償がつきます。そのため、自転車保険に加入する場合は他の保険と重複する部分がないかよく確認してから加入しましょう。

ただし、補償の内容は保険の種類によって異なります。加入済みの方もいまいちど契約中の保険の内容を確認しておきましょう。

個人賠償責任補償 = 相手への補償

個人賠償責任補償とは

日常生活のなかで他人にケガをさせたり、他人のモノを壊してしまい損害賠償責任を負った場合にカバーするための補償(保険)です。

通常、自転車保険に入りましょうといわれる理由は、自転車で他人に損害を与え、相手方への高額な補償が生じた場合に備えてです。

自転車保険の場合は自転車の乗車中に制限されている場合もあり、その場合は自転車賠償責任保険ともいわれます。

実際の事例をみてみると自転車を運転していてケガおおわせたり、人の命を奪ってしまった場合は数千万円~1億円程度の補償をおこなう必要が生じます。

そのため現在では1億円まで補償されるものを選んでおいた方が良いでしょう。

補償の範囲が、自転車の乗車中に限定されるのか、他の交通機関利用中も含まれるのか、日常生活まで含むのか、しっかり確認しておきましょう。

現在の自転車保険の状況と起こすべきアクションを確認しよう

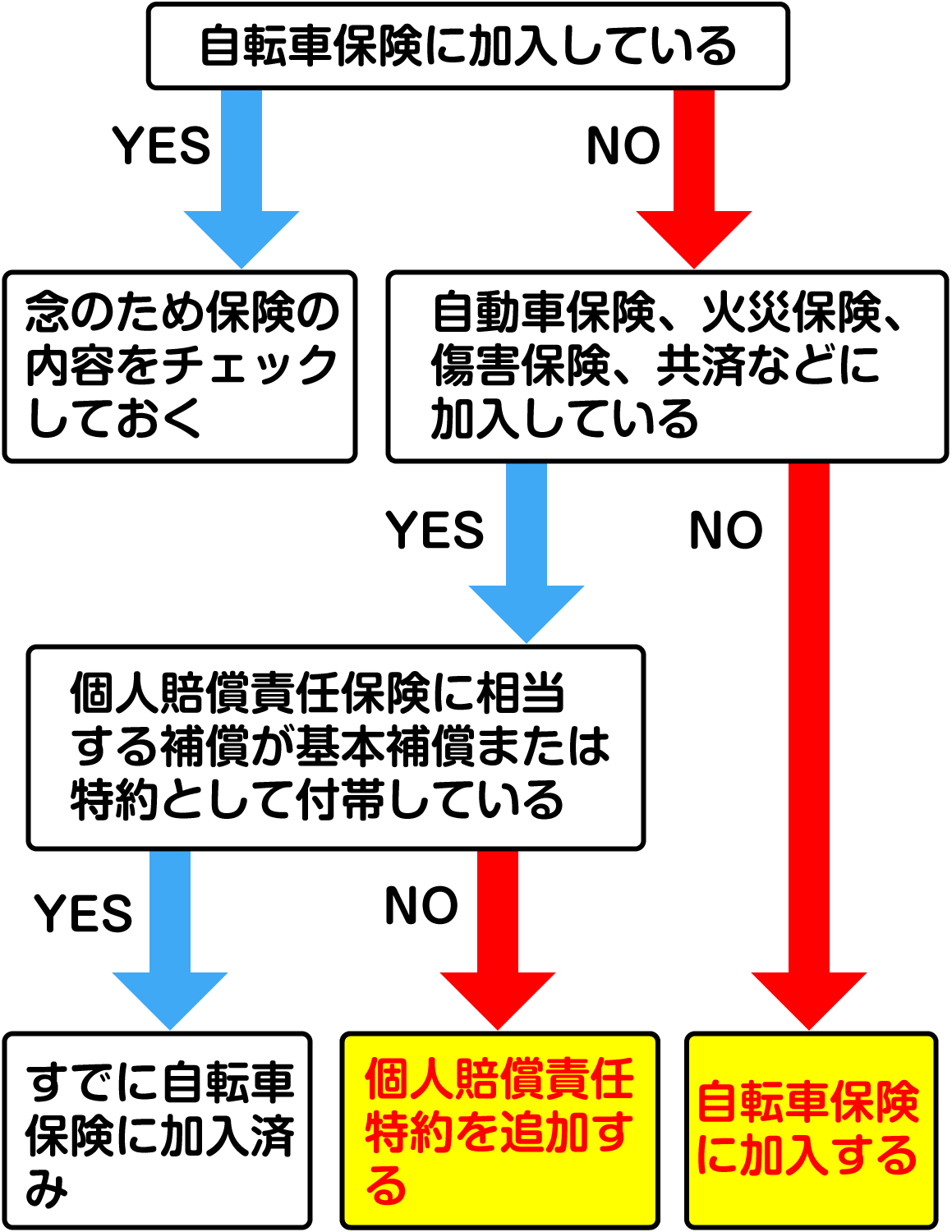

これからロードバイクを始めるにあたって、新規に自転車保険に加入すべきか or 加入中の保険の見直しをすればよいのか、迷う方が出てくると思うのでフローチャートを作成しました。

「個人賠償責任保険」という言葉は聞き慣れないので難しそうですが、自動車保険、火災保険、傷害保険などに特約として付けていることが多いので先ずは加入中の保険の内容を確認をしましょう。

また、仮に個人賠償責任保険の特約を付けていなかったとしても、後からでも特約で付けることができます。

新規に自転車保険に加入するより加入中の保険に特約をつけた方が安く済むことが多いので見落としがないようにしてください。

自転車保険の内容を比較・検討

個人賠償責任特約は、補償の内容が自転車に限りません。日常生活で他人にケガをさせたり、他人のモノを壊してしまった場合に賠償金の支払いを補償するものです。

しかし、自転車保険の場合は、自転車に乗車中に限定されるものが多いので確認しましょう。

自転車の乗車中に限定されない方が良い場合は、日常生活の中の偶発的な事故までカバーされる個人賠償責任補償が付いた自転車保険か、自動車保険や傷害保険に個人賠償責任特約を付帯した方がよいでしょう。

個人賠償責任補償の内容を比較・検討する

自分が通院や入院した場合の補償についてもしっかり確認しておきましょう。

具体的には、通院や入院した場合に、何日目から補償の対象となり、最高何日まで補償されるのか(限度日数)、一日あたりいくら補償されるのか、支払いがされない場合などを比較・検討しましょう。

傷害補償の内容を比較・検討する

自分が通院や入院した場合の補償についてもしっかり確認しておきましょう。

具体的には、通院や入院した場合に、何日目から補償の対象となり、最高何日まで補償されるのか(限度日数)、一日あたりいくら補償されるのか、支払いがされない場合などを比較・検討しましょう。

他の重要な内容

家族も含める

先に紹介したとおり、子どもが起こした自転車事故で9,500万円の損害賠償額が決定した事例もあります。

標準で家族の補償が含まれている保険が多くなってきていますが、家族も含めたプランを選ぶようにしましょう。

示談交渉サービス付

示談代行サービスともいいます。相手方と自ら示談交渉をおこなうことは大変な時間と労力を伴います。事故が起こってから弁護士に依頼するとそれなりの費用がかかります。

貴重な時間と労力、費用を使わないためにも交渉はプロに任せましょう。示談交渉サービスが付いているか必ず確認しておきましょう。

車両保険・盗難保険

クルマの保険と同じように車両保険に入ることができます。盗難保険にも入ることができます。両保険とも通常の自転車保険とは独立した保険となります。

保険料金の算定の基準となるのは購入金額となるためショップで販売された完成車のみとなります。

そのため自分で組み立てたロードバイクや知人などから譲り受けたロードバイクなどは保険に入ることができません。

ロードバイクの保管場所が屋外になる方や共同の保管場所になる方で盗難が心配な方はぜひ検討しましょう。もちろん購入金額が高くなるほど保険料も高くなります。

ロードサービス

自転車保険のなかにはau損保の「Bycle」のように全国24時間365日50kmまでの搬送をしてくれるロードサービスを売りにしているものもあります。

また、ZuttoRideのCycleCall や『CycleCall』

のように「ロードサービス」と「自転車賠償責任」の2つを組み合わせたサービスもあります。

ロードバイクを乗り出して1年目の方やメカが苦手でトラブル対処が自分でできない方は、上記のロードサービス付きの自転車保険に入っておくのがよいでしょう。

PR

PR

保険付きの各種自転車会員サービスと比較

個人賠償責任特約の追加や自転車保険に入るだけが自転車保険の選択肢ではありません。各種自転車の会員サービスに自転車保険が付属していたり、オプションで加入できたりします。

すでに自転車会員サービスに加入されている方やこれから自転車会員サービスに加入しようという方はこちらも検討してみましょう。

ただし、自転車の補償に特化しているため補償の範囲が自転車の乗車中に限定されていることが多いです。

会員のメリットと補償の内容などを比較して自分に最適なものを選択をしましょう。

以下、日本サイクリング協会(JCA)、チームキープレフト、全日本交通安全協会をご紹介しておきます。

日本サイクリング協会(JCA)

日本サイクリング協会(JCA) の会員(会費:4,000円)になると3種類の自転車保険(年額1700円~5000円)から選んで加入することが可能です。

さらに、ケガや病気で長期間働くことができなくなった場合に備えて「所得補償保険」に加入することもできます。

その他、イベント情報が得られたり、サイクルスポーツセンターなどが割引利用できます。

チームキープレフト

チームキープレフトのメンバー(一般会員:5,610円税抜)になると、自転車保険の自動加入になり、サイクルモードのフリーパスがもらえます。

全日本交通安全協会

全日本交通安全協会のサイクル安心保険です。3つのプランから選択可能。プランAは1億円の賠償責任と示談交渉サービスが付いて賠償責任保険が年額1,670円で加入できます。

傷害保険などにすでに加入済みで自分自身への補償がある方は、プランAに加入するのもよいでしょう。

まとめ

自転車保険に加入しない状態で自転車に乗ることが大きなリスクを伴うことを理解してください。

各種保険に加入していても相手方への補償が抜けている状態の人が多いので、個人賠償責任補償を付帯することが重要です。

私は医療保険にしか入っていないので新規で自転車保険に入った方が良さそうです。

補償の内容にもよりますが、単身で年額で3,000円~6,000円ぐらいが相場ですね。

自分に合った自転車保険を選んでください。

PR

PR

はじめに

お問い合わせ

PR

-

-

PR

サイクル・スポーツバイク用品のロックブロス

-

-

-

PR

RICOH THETA SC2

-

-

-

PR

賠償責任保険付き

自転車ロードサービス

-